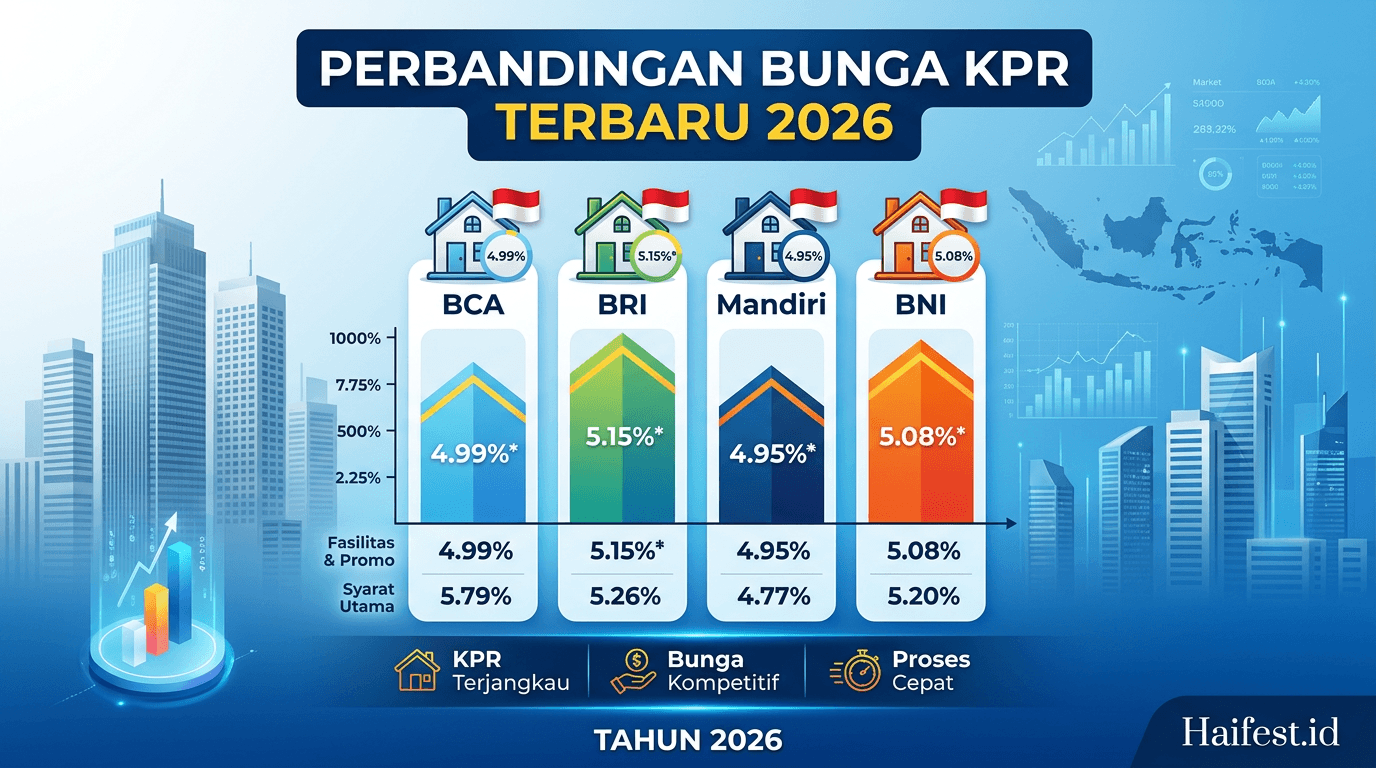

Perbandingan Bunga KPR Bank BCA, BRI, Mandiri, dan BNI Terbaru Tahun 2026

Bagi Anda yang sedang mencari rumah impian dan membutuhkan bantuan pembiayaan, tentu saja informasi tentang perbandingan bunga KPR bank terbaru menjadi hal yang sangat penting untuk diketahui. Dengan mengetahui suku bunga KPR yang ditawarkan oleh berbagai bank, Anda bisa membandingkan dan menentukan pinjaman yang paling sesuai dengan budget serta kebutuhan Anda.

Simak penjelasan lengkap dari Haifest.id berikut ini untuk melihat bagaimana perbandingan bunga KPR bank BCA, BRI, Mandiri, dan BNI di tahun 2026 nanti.

Suku Bunga KPR Bank BCA

Bank BCA dikenal sebagai salah satu bank terbesar di Indonesia yang menawarkan suku bunga KPR yang cukup kompetitif. Pada tahun 2026, BCA diproyeksikan akan menawarkan bunga KPR dengan kisaran 7,5% – 8% per tahun.

Kelebihan BCA dalam pemberian KPR antara lain:

- Proses pengajuan yang cepat dan mudah

- Cicilan yang terjangkau berkat suku bunga yang rendah

- Banyak pilihan tenor kredit hingga 20 tahun

Di sisi lain, kelemahan BCA adalah persyaratan yang cukup ketat, terutama untuk pengajuan KPR bagi nasabah baru. Calon debitur harus memiliki riwayat finansial yang baik dan penghasilan stabil.

Secara keseluruhan, BCA menawarkan opsi KPR yang cukup menarik bagi mereka yang menginginkan bunga rendah dan cicilan terjangkau.

Suku Bunga KPR Bank BRI

Bank Rakyat Indonesia (BRI) juga menjadi salah satu bank penyedia KPR terbesar di Indonesia. Pada tahun 2026, BRI diperkirakan akan menetapkan suku bunga KPR di kisaran 8% – 8,5% per tahun.

Kelebihan BRI dalam pemberian KPR antara lain:

- Persyaratan yang lebih fleksibel dibandingkan bank lain

- Dapat diakses oleh masyarakat berpenghasilan menengah ke bawah

- Tersedia program KPR Subsidi untuk rumah dengan harga terjangkau

Namun, kelemahan BRI adalah bunga KPR yang relatif lebih tinggi dibandingkan BCA. Selain itu, proses pengajuan juga cenderung lebih lama dan ribet.

Meskipun begitu, BRI tetap menjadi pilihan yang menarik bagi calon debitur yang ingin memiliki rumah dengan persyaratan yang lebih mudah dan terjangkau.

Suku Bunga KPR Bank Mandiri

Bank Mandiri juga menawarkan layanan KPR yang cukup kompetitif di Indonesia. Pada tahun 2026, Mandiri diperkirakan akan menetapkan suku bunga KPR di kisaran 8,25% – 8,75% per tahun.

Kelebihan Mandiri dalam pemberian KPR antara lain:

- Proses pengajuan yang cepat dan mudah

- Pilihan tenor kredit hingga 20 tahun

- Kemudahan akses bagi nasabah eksisting Mandiri

Di sisi lain, kelemahan Mandiri adalah suku bunga KPR yang lebih tinggi dibandingkan BCA dan BRI. Selain itu, syarat pengajuan juga cenderung lebih ketat, terutama untuk calon debitur baru.

Meskipun begitu, Mandiri tetap menjadi opsi yang layak dipertimbangkan bagi mereka yang membutuhkan KPR dengan proses pengajuan yang cepat dan kemudahan bagi nasabah eksisting.

Suku Bunga KPR Bank BNI

Bank BNI juga menawarkan produk KPR dengan suku bunga yang cukup bersaing di pasar. Pada tahun 2026, BNI diperkirakan akan menetapkan suku bunga KPR di kisaran 8,75% – 9,25% per tahun.

Kelebihan BNI dalam pemberian KPR antara lain:

- Plafon pinjaman yang besar, hingga Rp10 miliar

- Proses pengajuan yang cepat untuk nasabah eksisting

- Kemudahan akses bagi pegawai instansi atau perusahaan rekanan BNI

Namun, kelemahan BNI adalah suku bunga KPR yang relatif lebih tinggi dibandingkan bank lain. Selain itu, persyaratan pengajuan juga cenderung lebih ketat, terutama untuk calon debitur baru.

Secara keseluruhan, BNI bisa menjadi pilihan yang menarik bagi mereka yang membutuhkan KPR dengan plafon pinjaman yang besar, terutama bagi nasabah eksisting atau pegawai instansi rekanan.

Studi Kasus: Perbandingan Total Biaya KPR

Sebagai contoh, misalkan Anda ingin mengajukan KPR untuk membeli rumah seharga Rp500 juta dengan tenor 15 tahun. Berikut perbandingan total biaya yang harus Anda bayar di masing-masing bank:

| Bank | Suku Bunga | Total Biaya |

|---|---|---|

| BCA | 7,75% | Rp804 juta |

| BRI | 8,25% | Rp830 juta |

| Mandiri | 8,5% | Rp844 juta |

| BNI | 9% | Rp868 juta |

Dari simulasi di atas, dapat dilihat bahwa perbedaan suku bunga KPR yang ditawarkan oleh masing-masing bank dapat mempengaruhi total biaya yang harus Anda bayar secara signifikan. Semakin rendah suku bunga, semakin kecil pula total biaya yang harus Anda keluarkan.

Kendala Umum Pengajuan KPR

Meskipun proses pengajuan KPR di bank-bank tersebut pada umumnya cukup mudah, terkadung masih ditemui beberapa kendala yang sering dialami oleh calon debitur, antara lain:

- Syarat Administrasi yang Rumit – Banyaknya dokumen yang harus dilengkapi, terutama untuk calon debitur baru, seringkali menjadi kendala tersendiri.

- Penilaian Kelayakan Kredit yang Ketat – Bank biasanya akan menilai secara ketat riwayat keuangan, pendapatan, dan kemampuan bayar calon debitur.

- Proses Verifikasi yang Lambat – Tahap verifikasi data dan agunan seringkali memakan waktu yang cukup lama, terutama di cabang bank yang ramai.

- Persyaratan DP yang Tinggi – Beberapa bank menetapkan uang muka (down payment) yang cukup besar, biasanya minimal 20% dari harga rumah.

- Keterbatasan Plafon Kredit – Bagi mereka yang membutuhkan KPR dengan plafon besar, terkadang bank tidak dapat memenuhi kebutuhan tersebut.

Namun, kendala-kendala tersebut bisa diatasi dengan menyiapkan dokumen yang lengkap, memilih bank yang sesuai, serta menjalin komunikasi yang baik dengan pihak bank selama proses pengajuan.

FAQ Seputar KPR

- Apa yang dimaksud dengan suku bunga KPR?

Suku bunga KPR adalah tingkat bunga yang dikenakan oleh bank atas pinjaman KPR yang diberikan kepada calon debitur. Suku bunga KPR biasanya dinyatakan dalam persen per tahun. - Bagaimana cara menghitung total biaya KPR?

Total biaya KPR terdiri dari total pokok pinjaman ditambah dengan total bunga yang harus dibayarkan selama tenor kredit. Besarnya total biaya KPR akan dipengaruhi oleh suku bunga, tenor, dan jumlah pinjaman. - Apa saja persyaratan utama pengajuan KPR?

Persyaratan umum pengajuan KPR antara lain fotokopi KTP, NPWP, slip gaji, rekening koran 3 bulan terakhir, serta dokumen kepemilikan properti (sertifikat, IMB, dll). - Apa bedanya KPR Subsidi dan KPR Komersial?

KPR Subsidi adalah kredit perumahan dengan bunga lebih rendah yang diperuntukkan bagi masyarakat berpenghasilan rendah, sedangkan KPR Komersial adalah kredit perumahan dengan suku bunga sesuai pasar yang diperuntukkan untuk semua masyarakat. - Berapa lama proses pengajuan KPR?

Proses pengajuan KPR biasanya memakan waktu 1-2 minggu, tergantung kelengkapan dokumen dan kecepatan verifikasi dari pihak bank. Namun, untuk nasabah eksisting, proses bisa lebih cepat.

Disclaimer: Artikel ini hanya untuk informasi, bukan saran finansial profesional. Haifest.id tidak bekerja sama dengan pemerintah/instansi terkait.

Dari ulasan di atas, dapat disimpulkan bahwa setiap bank memiliki penawaran suku bunga KPR yang berbeda-beda pada tahun 2026. BCA menawarkan suku bunga terendah, diikuti oleh BRI, Mandiri, dan BNI. Perbedaan bunga KPR ini tentunya akan mempengaruhi total biaya yang harus Anda bayar.

Selain itu, masing-masing bank juga memiliki kelebihan dan kelemahan tersendiri, baik dari segi persyaratan, proses, maupun fitur. Oleh karena itu, disarankan untuk mempelajari dan membandingkan berbagai opsi KPR sebelum menentukan pinjaman yang paling sesuai.

Jika Anda masih memiliki pertanyaan seputar KPR, jangan ragu untuk menanyakannya di kolom komentar di bawah. Tim Haifest.id akan berusaha membantu Anda mendapatkan informasi terbaik.