KUR BRI 2026: Tabel Pinjaman, Bunga & Syarat Pengajuan (Terlengkap)

Mendapatkan suntikan modal usaha seringkali menjadi tantangan terbesar bagi pelaku UMKM di awal tahun.

Siapa sangka, program Kredit Usaha Rakyat (KUR) dari Bank BRI kembali menjadi primadona di tahun 2026 ini dengan alokasi dana yang lebih besar.

Bukan hanya soal bunga yang tetap rendah, kemudahan akses secara digital kini menjadi nilai jual utama.Bagi pelaku usaha yang ingin melakukan ekspansi bisnis atau sekadar menambah stok barang, memahami simulasi cicilan dan syarat terbaru adalah langkah krusial.

Artikel ini akan mengupas tuntas segala hal tentang KUR BRI 2026, mulai dari tabel angsuran, aturan suku bunga berjenjang, hingga cara pengajuan agar cepat cair.

Singkatnya, KUR BRI 2026 menawarkan pinjaman modal kerja hingga Rp500 juta dengan suku bunga efektif mulai 6% per tahun. Pengajuan dapat dilakukan secara hybrid (online via kur.bri.co.id/Brimo dan verifikasi offline). Syarat utamanya adalah memiliki usaha produktif yang berjalan minimal 6 bulan dan tidak sedang menerima kredit komersial lain.

Jenis-Jenis KUR BRI 2026 dan Plafon Pinjaman

Sebelum melangkah ke tabel angsuran, penting untuk mengetahui jenis pinjaman apa yang paling cocok dengan kebutuhan bisnis saat ini.

BRI membagi layanan KUR menjadi tiga kategori utama berdasarkan besaran plafon.

1. KUR Mikro BRI

Ini adalah jenis yang paling populer di kalangan pedagang pasar dan pemilik usaha rumahan.

Plafon pinjaman yang ditawarkan mulai dari Rp10 juta hingga Rp100 juta.

Kelebihan utamanya adalah persyaratan administrasi yang lebih ringkas dan proses pencairan yang relatif cepat.

2. KUR Kecil BRI

Bagi usaha yang sudah mulai mapan dan membutuhkan modal lebih besar, KUR Kecil adalah solusinya.

Plafon yang tersedia berkisar antara Rp100 juta hingga Rp500 juta.

Berbeda dengan Mikro, jenis ini biasanya mewajibkan adanya agunan tambahan sesuai kebijakan bank.

3. KUR TKI BRI

Khusus bagi calon Tenaga Kerja Indonesia yang akan berangkat ke luar negeri.

Plafon maksimal adalah Rp25 juta atau sesuai struktur biaya penempatan (cost structure).

Penempatan meliputi negara Singapura, Hong Kong, Taiwan, Brunei, Jepang, Korea Selatan, dan Malaysia.

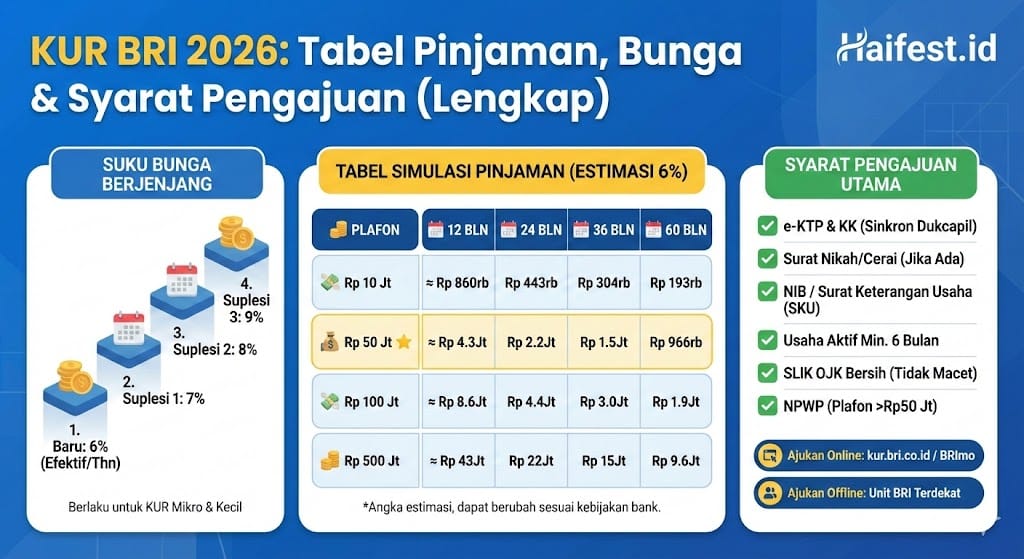

Update Suku Bunga Berjenjang KUR BRI 2026

Ada aturan main yang perlu dipahami mengenai suku bunga di tahun 2026, terutama bagi nasabah lama.

Pemerintah masih menerapkan sistem suku bunga berjenjang untuk memastikan pemerataan penyaluran kredit.

Berikut rinciannya:

- 6% efektif per tahun: Berlaku untuk debitur yang baru pertama kali mengajukan KUR.

- 7% efektif per tahun: Berlaku untuk pengajuan kedua (suplesi).

- 8% efektif per tahun: Berlaku untuk pengajuan ketiga.

- 9% efektif per tahun: Berlaku untuk pengajuan keempat.

Jadi, jangan kaget jika cicilan sedikit berbeda meskipun jumlah pinjaman sama, karena status “pinjaman ke-berapa” sangat menentukan.

Syarat Pengajuan KUR BRI 2026 (Wajib Tahu)

Agar proses verifikasi berjalan mulus dan tidak ditolak mantri, kelengkapan dokumen harus disiapkan sejak awal.

Secara umum, persyaratan tidak jauh berbeda dengan tahun sebelumnya, namun validitas data kependudukan menjadi sorotan utama.

Dokumen Administrasi

- Identitas Diri: e-KTP pemohon (dan pasangan jika sudah menikah).

- Kartu Keluarga (KK): Terbaru dan datanya sinkron dengan Dukcapil.

- Surat Nikah/Cerai: Bagi yang statusnya sudah menikah atau cerai.

- Dokumen Usaha: NIB (Nomor Induk Berusaha) atau Surat Keterangan Usaha (SKU) dari Kelurahan/Desa.

- NPWP: Wajib bagi pengajuan pinjaman di atas Rp50 juta.

Kriteria Debitur

- Memiliki usaha produktif dan layak.

- Usaha telah berjalan secara aktif minimal 6 bulan.

- Tidak sedang menikmati kredit produktif dari perbankan lain (kecuali KPR, KKB, atau Kartu Kredit).

- Riwayat BI Checking (SLIK OJK) bersih, tidak ada tunggakan macet.

Tabel Pinjaman KUR BRI 2026 (Simulasi Angsuran)

Untuk memudahkan perencanaan keuangan, berikut adalah simulasi tabel angsuran KUR BRI dengan asumsi bunga 6% per tahun.

Angka ini adalah estimasi dan bisa berubah sedikit sesuai kebijakan realisasi di lapangan.

| Plafon Pinjaman | 12 Bulan | 24 Bulan | 36 Bulan | 60 Bulan |

|---|---|---|---|---|

| Rp 10.000.000 | Rp 860.664 | Rp 443.206 | Rp 304.219 | Rp 193.328 |

| Rp 25.000.000 | Rp 2.151.661 | Rp 1.108.015 | Rp 760.548 | Rp 483.320 |

| ⭐ Rp 50.000.000 | Rp 4.303.321 | Rp 2.216.031 | Rp 1.521.097 | Rp 966.640 |

| Rp 75.000.000 | Rp 6.454.982 | Rp 3.324.046 | Rp 2.281.645 | Rp 1.449.960 |

| Rp 100.000.000 | Rp 8.606.643 | Rp 4.432.061 | Rp 3.042.194 | Rp 1.933.280 |

| Rp 250.000.000 | Rp 21.516.607 | Rp 11.080.153 | Rp 7.605.484 | Rp 4.833.200 |

| Rp 500.000.000 | Rp 43.033.214 | Rp 22.160.305 | Rp 15.210.969 | Rp 9.666.400 |

Catatan: Angka di atas adalah estimasi. Nilai pasti akan tertera pada Perjanjian Kredit (PK) saat pencairan.

Cara Pengajuan KUR BRI 2026: Online vs Offline

Di era digital 2026, fleksibilitas adalah kunci.

BRI menyediakan dua jalur pengajuan yang bisa dipilih sesuai kenyamanan calon debitur.

Cara Pengajuan Online (Lewat HP)

Metode ini sangat cocok bagi yang sibuk dan tidak punya waktu antre di bank.

- Buka laman resmi kur.bri.co.id atau gunakan aplikasi Brimo.

- Pilih menu “Ajukan Pinjaman” lalu pilih “KUR”.

- Login menggunakan email atau daftar akun baru jika belum punya.

- Isi formulir data diri, data usaha, dan nominal pengajuan.

- Unggah dokumen yang diminta (KTP, SKU, Foto Usaha).

- Tunggu notifikasi dari pihak bank untuk proses survei fisik.

Cara Pengajuan Offline (Datang ke Unit)

Bagi yang lebih nyaman berkonsultasi langsung, datang ke kantor unit terdekat adalah pilihan tepat.

- Siapkan semua dokumen fisik (fotokopi dan asli).

- Datang ke Unit BRI terdekat sesuai domisili usaha.

- Ambil antrean Customer Service atau Mantri KUR.

- Serahkan berkas dan isi formulir pengajuan.

- Mantri akan menjadwalkan kunjungan ke lokasi usaha (On The Spot).

Tips Agar Pinjaman KUR Disetujui (Auto Lolos)

Mengajukan pinjaman tidak serta merta langsung cair, ada proses analisis kredit yang ketat.

Banyak kasus penolakan terjadi karena hal-hal sepele yang sebenarnya bisa diantisipasi.

Pertama, pastikan BI Checking bersih.

Riwayat kredit macet di pinjaman online (pinjol) atau leasing motor seringkali menjadi batu sandungan utama.

Kedua, sesuaikan nominal dengan kemampuan bayar.

Mantri akan menghitung Repayment Capacity.

Jika keuntungan bersih usaha hanya Rp3 juta per bulan, jangan memaksakan mengajukan cicilan Rp2,5 juta per bulan.

Ketiga, tunjukkan arus kas yang jelas.

Meskipun usaha mikro, memiliki catatan pembukuan sederhana atau mutasi rekening yang aktif akan menjadi nilai plus yang besar.

Pertanyaan Umum (FAQ)

Untuk memperjelas keraguan yang mungkin masih ada, berikut rangkuman pertanyaan yang paling sering diajukan.

Apakah pengajuan KUR BRI harus punya agunan?

Untuk KUR Mikro (plafon s.d Rp100 juta), umumnya tidak wajib agunan tambahan. Agunan utamanya adalah usaha itu sendiri. Namun, untuk KUR Kecil (>Rp100 juta), agunan tambahan seperti SHM atau BPKB biasanya diperlukan.

Berapa lama proses pencairan dana KUR?

Jika berkas lengkap dan survei lancar, proses biasanya memakan waktu 3 sampai 7 hari kerja di tahun 2026 ini. Proses bisa lebih cepat bagi nasabah yang melakukan pengajuan top up atau suplesi.

Bolehkah mengajukan KUR jika masih punya cicilan motor?

Boleh, asalkan cicilan tersebut lancar (kolektibilitas 1). Kredit konsumtif seperti KPR (rumah) dan KKB (kendaraan) tidak menggugurkan syarat penerima KUR, selama kapasitas bayar masih mencukupi.

Apakah bisa mengajukan KUR secara online 100% tanpa ke bank?

Proses pendaftaran bisa 100% online. Namun, tahap tanda tangan akad kredit tetap mewajibkan nasabah datang ke kantor bank atau bertemu petugas untuk verifikasi legalitas.

Kesimpulan

Program KUR BRI 2026 tetap menjadi opsi pembiayaan terbaik bagi UMKM dengan bunga subsidi yang sangat ringan.

Kunci keberhasilan pengajuan terletak pada kelengkapan administrasi dan riwayat kredit yang sehat.

Jangan ragu untuk berkonsultasi dengan Mantri BRI di wilayah Anda untuk mendapatkan simulasi yang paling akurat sesuai kondisi usaha.

Semoga usaha Anda semakin berkembang pesat di tahun 2026 ini!