Suku Bunga Kredit 2026: Perbandingan Bank & Cara Hitung

Banyak calon debitur terjebak bukan karena tidak mampu membayar, melainkan karena kurang memahami skema suku bunga yang berlaku. Memasuki tahun 2026, dinamika ekonomi global dan kebijakan Bank Indonesia (BI) kembali memengaruhi Suku Bunga Kredit 2026 di berbagai perbankan nasional.

Memahami perbandingan bunga antar bank dan cara menghitungnya bukan sekadar soal angka, tapi strategi menyelamatkan arus kas bulanan. Artikel ini akan mengupas tuntas tren bunga kredit tahun ini, mulai dari KPR hingga KTA, agar keputusan finansial yang diambil tidak berujung penyesalan.

Simak panduan lengkapnya di bawah ini untuk mendapatkan kredit paling menguntungkan.

💡 Quick Answer: Berapa Suku Bunga Kredit 2026?

Singkatnya, rata-rata suku bunga kredit di tahun 2026 bervariasi tergantung jenis produk. Untuk KPR (Kredit Pemilikan Rumah), bunga promo fixed berada di kisaran 4,5% – 8% per tahun, sedangkan floating bisa mencapai 11% – 13%. Sementara itu, bunga Kredit Tanpa Agunan (KTA) berkisar antara 0,88% – 2,5% flat per bulan. Angka ini sangat dipengaruhi oleh BI-Rate dan Credit Score peminjam.

Tren Suku Bunga Dasar Kredit (SBDK) Tahun 2026

Mengapa suku bunga bank bisa naik atau turun?

Jawabannya ada pada kebijakan moneter Bank Indonesia. Di tahun 2026, tren suku bunga cenderung stabil namun tetap waspada terhadap inflasi. Bank menggunakan Suku Bunga Dasar Kredit (SBDK) sebagai acuan dasar sebelum menambahkan margin keuntungan (spread) dan premi risiko nasabah.

Jadi, angka yang dilihat di brosur bank seringkali adalah “Bunga Promo” (biasanya fixed rate di awal) atau sudah termasuk risk premium. Penting bagi calon debitur untuk tidak hanya tergiur angka rendah di tahun pertama, tapi juga memperhitungkan potensi kenaikan di tahun-tahun berikutnya (terutama untuk sistem floating rate).

Faktor yang paling mempengaruhi besaran bunga nasabah meliputi:

- Biaya Dana (Cost of Fund): Berapa bunga yang dibayar bank ke deposan.

- Biaya Operasional: Overhead cost bank.

- Premi Risiko: Semakin tinggi risiko gagal bayar nasabah, semakin tinggi bunganya.

Mengenal Jenis Perhitungan Bunga Bank

Salah kaprah dalam memahami jenis bunga bisa berakibat fatal pada perhitungan dompet. Ternyata, bunga 1% flat tidak sama dengan 1% efektif. Berikut perbedaannya.

1. Bunga Flat (Flat Rate)

Sistem ini paling sering ditemukan pada Kredit Tanpa Agunan (KTA) atau Kredit Kendaraan Bermotor (KKB). Perhitungannya sangat sederhana karena plafon bunga dihitung dari pokok pinjaman awal.

Karakteristik:

- Nominal angsuran bunga tetap setiap bulan.

- Terlihat kecil secara persentase, tapi beban riilnya sebenarnya besar.

- Biasanya dipakai untuk kredit jangka pendek (1-5 tahun).

2. Bunga Efektif (Sliding Rate)

Sering digunakan pada KPR atau Kredit Modal Kerja. Bunga dihitung berdasarkan sisa pokok pinjaman yang belum terbayar.

Karakteristik:

- Angsuran bunga mengecil seiring berkurangnya sisa utang.

- Angsuran pokok biasanya tetap atau meningkat.

- Lebih fair bagi nasabah yang ingin melunasi lebih awal.

3. Bunga Anuitas (Annuity Rate)

Ini adalah modifikasi dari bunga efektif. Tujuannya agar jumlah total angsuran (pokok + bunga) tetap sama setiap bulan, sehingga nasabah tidak bingung dengan nominal yang berubah-ubah.

Karakteristik:

- Di awal kredit, porsi bunga sangat besar, porsi pokok kecil.

- Di akhir kredit, porsi bunga kecil, porsi pokok besar.

- Umum digunakan pada mayoritas produk KPR bank konvensional.

| Jenis Bunga | Karakteristik Utama | Produk Umum |

|---|---|---|

| Bunga Flat | KTA, Kredit Motor/Mobil | |

| Bunga Efektif | Bunga mengecil sesuai sisa utang. | Kredit Modal Kerja |

| ⚠️ Bunga Anuitas | Total angsuran tetap, tapi komposisi bunga besar di awal. | KPR Perumahan |

Perbandingan Fixed Rate vs Floating Rate

Memilih antara bunga tetap (fixed) dan mengambang (floating) adalah dilema klasik peminjam dana besar seperti KPR.

Keuntungan dan Risiko Fixed Rate

Suku bunga fixed memberikan kepastian. Jika bank menetapkan bunga 6% selama 3 tahun, maka cicilan tidak akan berubah selama periode tersebut, meskipun suku bunga pasar naik drastis.

- Cocok untuk: Nasabah dengan penghasilan tetap yang tidak ingin kejutan dalam pengeluaran bulanan.

- Kekurangan: Jika suku bunga pasar turun drastis, nasabah tetap membayar di angka yang lebih tinggi.

Realita Floating Rate

Setelah masa promo fixed habis, biasanya kredit akan beralih ke floating rate. Besaran bunga akan mengikuti suku bunga pasar yang berlaku saat itu.

- Risiko: Cicilan bisa melonjak tiba-tiba hingga 20-30% jika kondisi ekonomi memburuk.

- Fakta: Suku bunga floating biasanya jauh lebih tinggi daripada bunga promo awal.

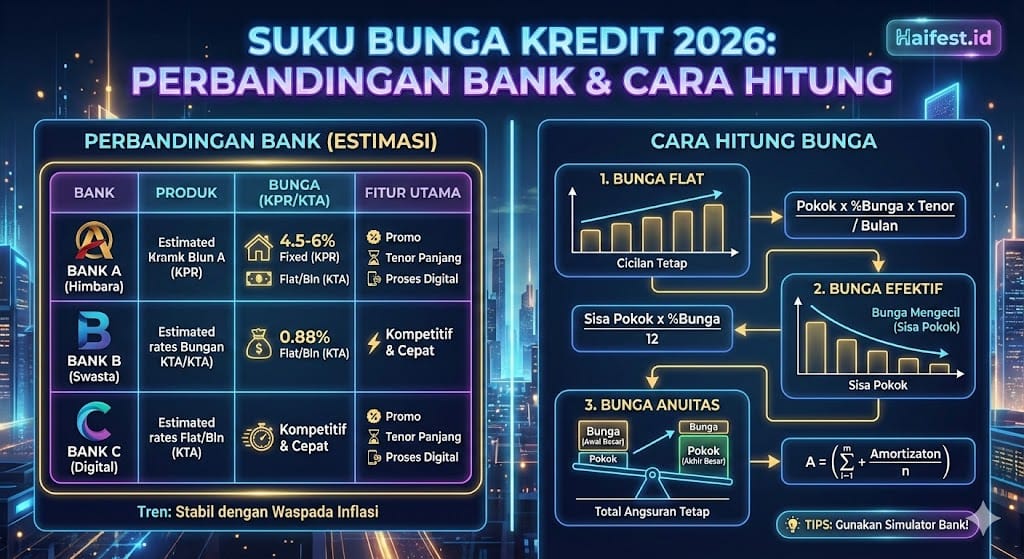

Perbandingan Suku Bunga Bank Besar (Estimasi 2026)

Berikut adalah gambaran perbandingan suku bunga kredit dari beberapa bank himbara dan swasta besar di Indonesia untuk tahun 2026. Data ini merupakan estimasi pasar dan dapat berubah sewaktu-waktu sesuai kebijakan bank terkait.

| Bank | KPR (Fixed Promo) | KTA / Non-Agunan |

|---|---|---|

| Bank BCA | Mulai 4,50% – 6,00% | Mulai 0,88% / bulan |

| Bank Mandiri | Mulai 4,75% – 6,50% | Mulai 0,90% / bulan |

| Bank BRI | ✅ Opsi Tenor Panjang | Kompetitif (KUR tersedia) |

| Bank BNI | Mulai 5,00% – 7,00% | Mulai 0,95% / bulan |

| ⚠️ Catatan | Bunga Floating KPR umumnya 11% – 13.5% | Syarat Payroll Berlaku |

Cara Menghitung Bunga Kredit Sendiri

Jangan hanya percaya pada simulasi bank. Menghitung sendiri memberikan gambaran lebih jelas. Mari ambil contoh perhitungan Bunga Flat yang paling sederhana namun sering mengecoh.

Rumus Bunga Flat:

(Pokok Pinjaman x Suku Bunga per Tahun x Tenor dalam Tahun) : Jumlah Bulan

Simulasi:

- Pinjaman: Rp 120.000.000

- Bunga: 6% Flat per tahun (0,5% per bulan)

- Tenor: 12 Bulan

Perhitungan:

- Pokok per bulan: Rp 120 juta / 12 = Rp 10.000.000

- Bunga per bulan: Rp 120 juta x 0,5% = Rp 600.000

- Total Angsuran: Rp 10.600.000 per bulan.

Terlihat murah? Ingat, jika ini dikonversi ke bunga efektif, angkanya bisa setara dengan 11-12% efektif per tahun. Selalu minta tabel simulasi perbandingan flat vs efektif kepada petugas bank sebelum tanda tangan akad.

Strategi Mendapatkan Bunga Terendah

Apakah mungkin mendapatkan bunga di bawah pasar? Sangat mungkin. Bank sebenarnya memiliki fleksibilitas dalam memberikan rate khusus untuk nasabah prioritas atau kondisi tertentu.

Berikut tips yang bisa diterapkan:

- Perbaiki Skor Kredit (SLIK OJK): Riwayat pembayaran yang bersih adalah aset negosiasi terbaik.

- Manfaatkan Momen Ulang Tahun Bank: Biasanya banyak promo KPR dengan bunga fixed super rendah (bahkan di bawah 4% untuk tahun pertama).

- Gunakan Bank Payroll: Mengajukan kredit di bank tempat gaji disalurkan seringkali mendapatkan diskon bunga khusus dan proses approval yang lebih cepat.

- Take Over Kredit: Jika bunga di bank saat ini sudah masuk masa floating yang tinggi, pertimbangkan untuk memindahkan (take over) kredit ke bank lain yang menawarkan bunga promo baru.

FAQ: Pertanyaan Seputar Suku Bunga Kredit 2026

Apakah suku bunga kredit akan naik di akhir 2026?

Prediksi ekonomi menunjukkan stabilitas, namun jika inflasi global meningkat, Bank Indonesia mungkin akan menaikkan BI-Rate yang berimbas pada kenaikan bunga kredit floating.

Apa bedanya Suku Bunga Dasar Kredit (SBDK) dengan Bunga Kredit yang dibayar nasabah?

SBDK adalah harga dasar bank belum termasuk profit margin dan premi risiko. Jadi, bunga yang dibayar nasabah (Lending Rate) pasti lebih tinggi dari SBDK yang dipublikasikan.

Mana yang lebih baik untuk KPR, bank Syariah atau Konvensional?

Tergantung preferensi. Bank Syariah menggunakan sistem margin keuntungan yang bersifat tetap sampai lunas (kepastian angsuran), sedangkan Konvensional bergantung pada fluktuasi pasar (bisa turun, bisa naik).

Kesimpulan

Memahami Suku Bunga Kredit 2026 adalah kunci utama dalam perencanaan utang yang sehat. Jangan hanya terpaku pada angka promosi di brosur, tetapi perhatikan jenis perhitungan bunganya—apakah Flat, Efektif, atau Anuitas—serta risiko floating rate di masa depan.

Pilihlah produk perbankan yang paling transparan memberikan informasi dan sesuai dengan kemampuan bayar jangka panjang. Keputusan yang bijak hari ini akan menyelamatkan kondisi finansial di masa depan. Sudah siap mengajukan kredit tahun ini?